Beitrag aktualisiert am 11. Juli 2019 von Marco Eitelmann

Wenn Du nicht gerade umsatzsteuerbefreiter Kleinunternehmer bist, hast Du Dir vielleicht schon die Frage gestellt: „Wie mache ich das mit der Umsatzsteuer auf AdSense Einnahmen?“. Die schnelle Antwort kann ich Dir direkt geben. Es gibt für in Deutschland ansässige Selbständige und Unternehmen keinen Grund Umsatzsteuer auf die AdSense Einnahmen aufzuschlagen. Der Grund dafür ist das europäische „Reverse Charge Verfahren“, welches den Leistungsempfänger einer Dienstleistung oder Warenlieferung als Steuerschuldner in seinem eigenen Land heranzieht. Wie das im Detail bei den AdSense Einnahmen und der passenden Rechnungsstellung aussieht, das erfahrt ihr in diesem Artikel. Ich möchte aber Eingangs noch explizit darauf hinweisen, dass es sich bei dem Beitrag nicht um eine steuerliche Beratung handelt, sondern sich dieser nur auf meine eigenen Erfahrungen als Selbständiger, einer sehr ausführlichen Recherche im Internet sowie nach den Informationen die mir das Finanzamt persönlich mitgeteilt hat bezieht. Auf die absolute Korrektheit und Aktualität kann insbesondere bei dem sich schnell ändernden Steuerrecht keine Gewähr gegeben werden. Bei Steuerfragen für die ihr eine verbindliche Auskunft wünscht, fragt unbedingt einen Steuerberater.

AdSense und die Umsatzsteuer – Nichts aufschlagen, Netto belassen!

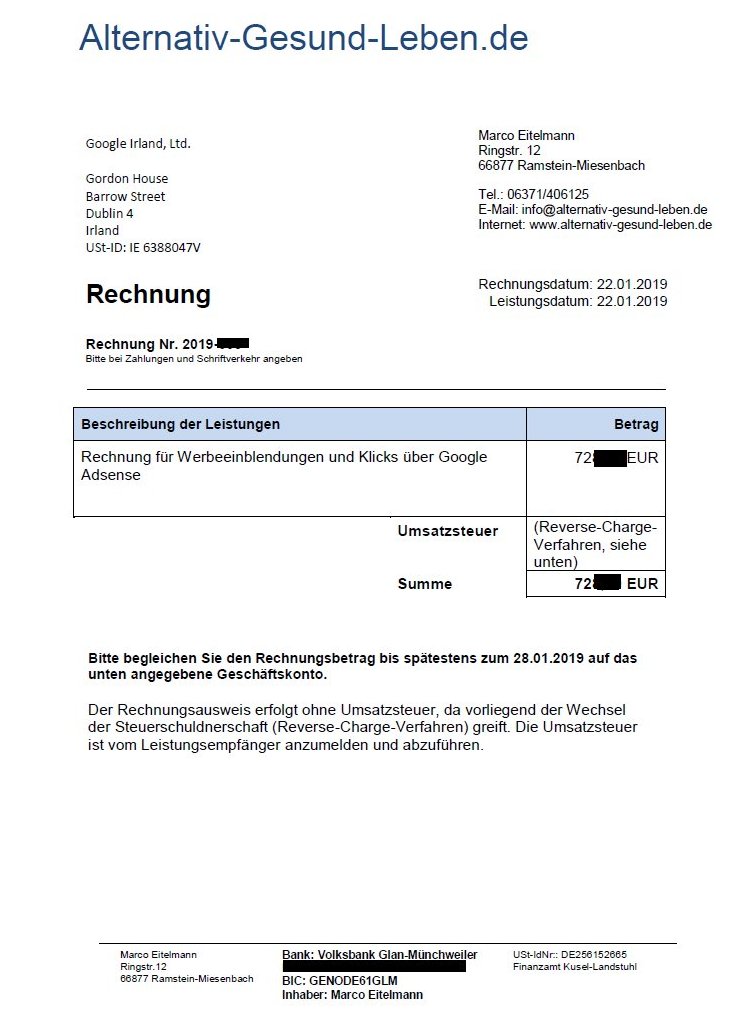

Für deutsche Unternehmer fällt aufgrund des Reverse Charge Verfahrens, d.h. die Umkehrung der Steuerschuld keine Umsatzsteuer an. Der Leistungsgeber z.B. der Selbständige oder das Unternehmen mit Sitz in Deutschland, das seine Webseite für Banner- und Textlinkplätze zur Verfügung gestellt hat, verbucht die Einnahmen netto, auch wenn es umsatzsteuerpflichtig sein sollte! Im Gegenzug muss Google in Irland als Leistungsempfänger auf die gezahlten Leistungen die dortige Umsatzsteuer an den irischen Staat abführen. Daher auch „Umkehrung der Steuerschuld“ Dies geschieht jedoch nicht automatisch. Die Einnahmen aus dem AdSense Programm müssen korrekt erfasst werden und für jede Auszahlung muss eine genau formulierte Rechnung erstellt werden, die unbedingt und klar ersichtlich auf die Umkehrung der Steuerschuld hinweist. Zudem Bedarf eine korrekte Rechnung an Google mit Sitz in Irland zwingend folgende zehn Bestandteile um als gültig erklärt werden zu können:

- Vollständige Google Geschäftsadresse

- Google Umsatzsteuer Identifikationsnummer (VAT)

- Leistungsdatum

- Rechnungsdatum

- Fortlaufende Rechnungsnummer (Standard)

- Bezeichnung der Leistung (z.B. Einblendung und Klickpreisvergütung für Werbebanner und Textlinks)

- Nettobetrag der gezahlten Google Einnahmen!

- Expliziter Hinweis auf das Reverse Charge Verfahren, welcher direkt auf der Rechnung ohne großes Suchen ersichtlich ist.

- Die eigene Adresse

- Die eigene Umsatzsteuer Identifikationsnummer

Zu Punkt 8 kann z.B. folgende Formulierung genommen werden:

„Der Rechnungsausweis erfolgt ohne Umsatzsteuer, da vorliegend der Wechsel

der Steuerschuldnerschaft (Reverse-Charge-Verfahren) greift. Die Umsatzsteuer

ist vom Leistungsempfänger anzumelden und abzuführen.“

Beispiel zum Umsatzsteuerhinweis auf einer Rechnung bezüglich Google AdSense

Um das Ganze noch etwas verständlicher und vor allem auch anschaulicher zu machen, habe ich hier eine Google AdSense Beispielrechnung mit allen benötigten Inhalten aus meiner eigenen Buchführung angehängt:

Die „Zusammenfassende Meldung“ der Umsatzsteuer über das Reverse Charge Verfahren erfolgt in der Regel alle drei Monate

Die meisten Selbständigen bzw. Unternehmer sind zeitlich alle drei Monate bei Einnahmen, die über das Reverse Charge Verfahren laufen zur sogenannten „Zusammenfassenden Meldung“ verpflichtet. Drei Monate sind dabei sehr häufig, aber nicht immer der Standard, denn die Abgabe des Online-Formulars hängt von gewissen Unternehmenskennzahlen und Umsatzgrenzen ab! Sie kann auch kürzer sein. Für den überwiegenden Teil ist also die Rückwirkende Meldung des letzten Quartals und somit die „Zusammenfassende Meldung“ vier Mal im Jahr von Bedeutung. Zum Zeitpunkt der Erstellung dieses Artikels beträgt die Freigrenze zur monatlichen Abgabe nach § 25b Absatz 2 UstG satte 50000 Euro. Das dürften 99 Prozent aller selbständigen Blogger oder Webseitenbetreiber mit Umsätzen in der EU die außerhalb Deutschlands erzielt werden eher nicht erreichen.

Mögliche Konsequenzen einer falschen, unregelmäßigen oder nicht rechtzeitig abgegebenen „Zusammenfassenden Meldung“

Ich würde generell bei steuerlichen Angelegenheiten immer auf Nummer sicher gehen und lieber zweimal „zu viel“ kontrollieren. Ich habe bezüglich der Google Adsense Abrechnungen im Internet schon die tollsten Sachen gehört wie etwa: „Umsatzsteuer muss auf den AdSense Betrag aufgeschlagen und vom Empfänger der Einnahmen selbst abgeführt werden“ oder auch „Die Rechnung kannst Du netto vereinnahmen und musst sonst nichts tun“.

Das geht natürlich früher oder später schief und kann sowohl zu deutlichen Nachzahlungen als auch Geldbußen führen, insbesondere dann, wenn die äußerst wichtige „Zusammenfassende Meldung“ unregelmäßig ausgefüllt wird oder Fehler aufweist. Ganz fatal ist es, wenn sie sogar ganz übergangen wird bzw. bewusst Falschangaben gemacht werden! Aktuell kann dies mit einer Geldbuße für eine entsprechende Ordnungswidrigkeit nach § 26a UstG von bis zu 5000 Euro geahndet werden.

Fazit:

Im Grunde ist eine Netto-Rechnungsstellung an Google AdSense recht einfach, wenn man das Reverse Charge Verfahren und die verpflichtenden Bestandteile einer solchen Rechnung berücksichtigt. Die Zusammenfassende Meldung, welche in den meisten Fällen alle drei Monate erfolgt, kann in wenigen Minuten online im Elster Programm des Finanzamtes ausgefüllt und direkt übermittelt werden. Bei Fragen diesbezüglich helfen die Finanzbeamten zumindest aus eigener Erfahrung freundlich und ausführlich mit.

Zum Thema weiterführende Informationen und zusätzliche interessante Beiträge:

möglich!

möglich! Die Registrierung und Nutzung des Dienstes ist kostenlos!

Hallo Marco,

vielen Dank für deinen Blog! Der ist super! Ich lese mich gerade in Sachen Reverse-Charge-Verfahren ein und bin hier bei dir gelandet.

Weißt du wie das jetzt eigentlich mit diesem Reverse-Charge-Verfahren geregelt ist, da Irland ja nun seit dem 01.01.2021 nicht mir zur EU gehört? Der Austrittsprozess wurde ja durch das EU-Mitgliedschaftsreferendum am 23. Juni 2016 (meist Brexit-Referendum genannt) angestoßen, bei dem 51,89 % der Teilnehmer für den EU-Austritt stimmten.

Gilt dieses Reverse-Charge-Verfahren denn nach wie vor (obwohl Irland nicht mehr zur EU gehört)? Hast du hierzu vielleicht eine aktuelle Post?

Vielen Dank!

Marie

Hallo Marie,

leider habe ich keinen aktuellen Post, aber ich mache z.B. die Umsatzsteuer mit Indien genauso.

LG

Marco

He Marie,

leider kann ich da steuerlich nicht beraten und habe auch keine speziellen Infos dazu, ich bin kein Steuerberater, aber meines Erachtens gilt das Reverse Charge Verfahren nach wie vor. (Kein Gewähr)

LG

Marco